Momenteel worden er via de smartphone nog nauwelijks verzekeringen gekocht door consumenten. Dit is voor verzekeraars nog vaak een reden om niet te investeren in een mobiele site. Een gemiste kans, want ondanks dat er nog een lage conversie is via mobiele sites, wordt er wel degelijk gebruikgemaakt van de smartphone in de ‘customer journey’.

Volgens Google is de smartphone zelfs ‘de backbone’ van al ons mediagebruik (bron google whitepaper: The new multiscreen world, 2012). Mensen gebruiken hun smartphone vandaag de dag onder meer als oriëntatiekanaal, bijvoorbeeld om polisinformatie, premies en/of reviews te raadplegen. Met het alsmaar toenemende belang van de smartphone laten zorgverzekeraars marktpotentie liggen. Kunnen verzekeraars het zich nog steeds permitteren om via de browser van de smartphone haar klanten niet goed van dienst te zijn? Het antwoord hierop laat zich raden: nee.

Smartphone belangrijk orientatiemiddel in afgelopen zorgcampagne

In samenwerking met VODW heeft MarketResponse begin 2013 onderzoek gedaan naar het gebruik van  smartphones bij de oriëntatie naar zorgverzekeringen. Hieruit blijkt onder meer dat bijna 12% van de smartphonebezitters tussen 18-44 jaar in de afgelopen zorgcampagne hun smartphone gebruikten voor online oriëntatie. De verwachting is dat dit percentage alleen maar zal toenemen. Het nog steeds stijgende percentage smartphonebezitters, de hoge groeicijfers in mobiel verkeer naar websites, technologische ontwikkelingen zoals de aanstaande introductie van 4G en het feit dat steeds meer organisaties in andere branches ook via de smartphone haar klanten optimaal willen bedienen, zijn hier de voortekenen van. Daarnaast gaf in het genoemde onderzoek circa 40% van de smartphonebezitters tussen de 18 en 44 jaar aan dat het hen zou aanspreken om via de smartphone gemakkelijk informatie te kunnen zoeken over zorgverzekeringen, mits informatie overzichtelijk en toegankelijk wordt weergegeven. In dit geval ging het om zorgverzekeringen, de tendens is echter breder door te trekken.

smartphones bij de oriëntatie naar zorgverzekeringen. Hieruit blijkt onder meer dat bijna 12% van de smartphonebezitters tussen 18-44 jaar in de afgelopen zorgcampagne hun smartphone gebruikten voor online oriëntatie. De verwachting is dat dit percentage alleen maar zal toenemen. Het nog steeds stijgende percentage smartphonebezitters, de hoge groeicijfers in mobiel verkeer naar websites, technologische ontwikkelingen zoals de aanstaande introductie van 4G en het feit dat steeds meer organisaties in andere branches ook via de smartphone haar klanten optimaal willen bedienen, zijn hier de voortekenen van. Daarnaast gaf in het genoemde onderzoek circa 40% van de smartphonebezitters tussen de 18 en 44 jaar aan dat het hen zou aanspreken om via de smartphone gemakkelijk informatie te kunnen zoeken over zorgverzekeringen, mits informatie overzichtelijk en toegankelijk wordt weergegeven. In dit geval ging het om zorgverzekeringen, de tendens is echter breder door te trekken.

Systeembelemmeringen geen excuus meer

In oktober 2012 werd in een onderzoek van de IAB Taskforce pijnlijk duidelijk dat vooral de grote merken moeite hebben om de slag naar een mobiele website te maken. Nog maar 20% van de grote merken heeft er een. Ook in de Nederlandse verzekeringsmarkt is dit het geval. Vaak zijn er binnen een organisatie wel een aantal (online) marketeers die het belang van een mobiele website inzien, maar raken vaak gedemotiveerd door de logheid van de, veelal grote, organisaties en de beperkingen van de huidige systemen, zoals bijvoorbeeld de aansluiting met de backendsystemen. Deze interne hobbels in combinatie met een gebrek aan een keiharde conversiebijdrage zijn voor de beslissers in een organisatie de reden om initiatieven voor een mobiele website te parkeren. Daarentegen zien we dat veel verzekeraars de afgelopen jaren vooral hebben ingezet op apps. Een app ontwikkelen is tenslotte sexy en nog vaak de meest voor de hand liggende mobiele toepassing in de hoofden van het management.

Keuze op content en functionaliteit

Steeds meer organisaties zien echter in dat alleen apps niet de oplossing vormen voor het benutten van de totale potentie van het ‘smartphonekanaal’. Zodra in de organisatie wordt besloten dat er een mobiele website moet komen, is het zaak keuzes te maken welke content en bijbehorende functionaliteiten toegankelijk worden gemaakt via de smartphone. Het scherm is tenslotte klein waardoor het belangrijk is om niet alles aan te bieden zoals op de desktop website, maar de inhoud te beperken tot de essentie. Het recept voor de ideale content is compleet afhankelijk van het product en het type organisatie. Veel organisaties hebben moeite met het maken van deze keuzes voor de mobiele website. In vier stappen die we hieronder beschrijven kom je gemakkelijk tot het maken van deze keuzes, waarbij de klant als belangrijkste uitgangspunt geldt.

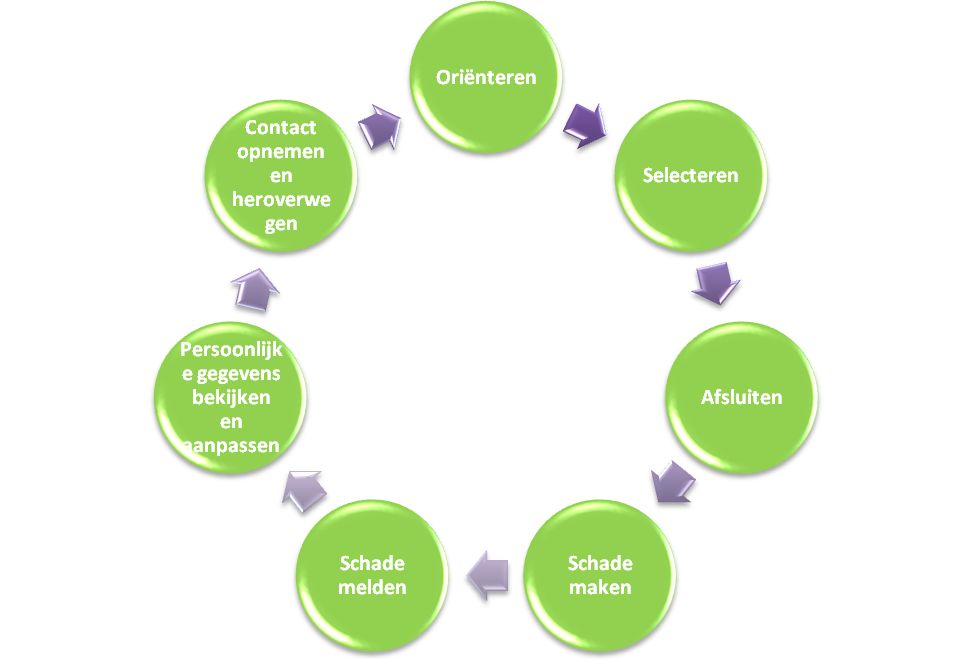

Stap 1: Breng de customer journey in kaart

We starten vanuit de klant door de customer journey in kaart te brengen. De customer journey is de keten van ervaringen die een klant kan hebben met een organisatie. De journey bestaat uit een aantal hoofdfasen, met daarin verschillende klantervaringen verwerkt. Voor een verzekeraar kunnen de hoofdfasen van een customer journey bijvoorbeeld bestaan uit: oriënteren, selecteren, afsluiten, schade maken, schade melden, persoonlijke gegevens bekijken en aanpassen, contact opnemen en heroverwegen. De klantervaringen onder de hoofdfase ‘selecteren’ zijn bijvoorbeeld ‘productinformatie doornemen’, ‘premie berekenen’ en ‘prijzen vergelijken’. Het is mogelijk dat iedere doelgroep zijn eigen specifieke journey heeft die je vervolgens in kaart moet brengen.

Stap 2: Focus mobiele site bepalen vanuit de customer journey

Zoals eerder gezegd moet er voor de mobiele website een keuze worden gemaakt; een selectie van content en functionaliteiten die toegankelijk wordt gemaakt via de smartphone. Voor veel organisaties is deze stap lastig, aangezien men vaak van mening is dat alles op de desktop website belangrijk is. Toch is het maken van gerichte keuzes hier cruciaal. Bepaal daarom aan de hand van de customer journey waar de smartphone toegevoegde waarde biedt voor de klant. Ofwel, in welke fase van de customer journey voegt de smartphone waarde toe voor de klant? En dus welke content en functionaliteiten moet de mobiele website bevatten om de klant in zijn journey te faciliteren? Als je bijvoorbeeld als verzekeraar ziet dat het voor klanten van toegevoegde waarde is om via de smartphone cruciale informatie rondom het schademeldproces te kunnen vinden, aangezien ze dit apparaat altijd onderweg bij zich hebben en dus ook in het geval van schade, dan is het van belang om dit via de mobiele website toegankelijk te maken.

Stap 3: Sanity check op gemaakte keuzes

In stap 2 zijn vanuit de customer journey keuzes gemaakt m.b.t. de content en bijbehorende functionaliteiten. Deze keuzes zijn volledig gedreven op basis van kwalitatief inzicht in de journey. Uiteraard dient er ook rekening gehouden te worden met de (commerciële) doelstellingen van de organisatie. Om deze keuzes verder te onderbouwen, gebruiken wij de volgende criteria om de uiteindelijke keuze voor de mobiele website definitief te maken.

- De functionaliteit of content op de desktop versie wordt (relatief) veel bezocht via de smartphone.

- De functionaliteit of content wordt veel bezocht op de desktop versie, waarbij het aannemelijk is dat deze ook mobiel bezocht gaat worden, mits ze voldoende mobile friendly zijn.

- De functionaliteit of content draagt substantieel bij aan de (online) servicedoelstellingen van de organisatie.

- De functionaliteit of content draagt significant bij aan de commerciële (online) doelstellingen van de organisatie.

- De functionaliteit of content draagt significant bij aan de (online) merkdoelstellingen van de organisatie.

- De functionaliteit of de content is nieuw; en het is aannemelijk dat deze ook mobiel gebruikt gaat worden (mits mobile friendly).

- Het zoekvolume in Google via de smartphone is hoog op dit onderwerp.

Wij nemen hierbij als uitgangspunt dat er per type content of functionaliteit aan minimaal 2 van bovenstaande criteria moet worden voldaan om daadwerkelijk opgenomen te worden in de mobiele website. Zoals je ziet, zijn bovenstaande criteria niet ‘keihard’ en bieden ze vooral een leidraad.

Stap 4: Prioriseren van implementatie, blijf niet wachten

Er is nu bepaald welke content en functionaliteiten via de mobiele website toegankelijk worden gemaakt op de smartphone. De praktijk leert dat er een groot verschil zit in de complexiteit van implementatie van verschillende contentpagina’s en functionaliteiten. Belemmeringen van systemen zorgen er hierbij vaak voor dat de implementatie van een of meerdere functionaliteiten langer op zich laten wachten dan de simpelere pagina’s. Het zijn vooral de functionaliteiten, waarbij aansluiting met de back-end nodig is, die lang op zich kunnen laten wachten. Bij veel zorgverzekeraars komt bijvoorbeeld in stap 2 naar voren dat de ‘mijnomgeving’ op mobiel toegankelijk moet worden gemaakt, zodat patiënten bijvoorbeeld makkelijk online kunnen inzien hoeveel eigen risico ze nog hebben. De systemen van verzekeraars zijn echter nog niet altijd gereed voor deze mobiele ontsluiting, waardoor het mobiel toegankelijk maken langer dan gewenst kan duren. Als blijkt dat een functionaliteit niet op korte termijn toegankelijk kan worden gemaakt, betekent dit niet dat het bouwen van de mobiele website in zijn geheel moet wachten op deze functionaliteit. Het is dan van belang om te prioriteren. Het kan een goede optie zijn om eerst een ‘light-versie’ live te zetten. Wees hierbij creatief. Zo kan bijvoorbeeld in plaats van een totaal aankoopproces op de smartphone bij de ‘light versie’ gekozen worden voor een ‘click-to-call’ button om een product telefonisch aan te kopen.

Benut optimaal de kansen van mobiel

Het ontwikkelen van een waardetoevoegende mobiele site vergt support van directie en management, inleving in de belevingswereld van de klant en een goede dosis creativiteit van de (online) marketeer. 2013 wordt voor verzekeraars het jaar dat ze de overstap naar het smartphone kanaal moeten gaan maken om de slag om de (mobiele) consument te winnen. Wie dan een op de klantbehoeften afgestemde mobiele site heeft, verzilvert de mogelijkheid om via de smartphone tussen de oren te komen van potentiële nieuwe klanten en bestaande klanten nog beter van dienst te zijn. We zijn benieuwd welke verzekeraars in 2013 de smartphone commercieel gezien serieus gaan nemen.

Dit bericht verscheen eerder op Emerce

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment